Акции закончили квартал большими продажами. Недельные бары на графике 1 показывают, что S&P 500 снизился более чем на 3% за неделю, а месячные потери составили более 8%. С начала года S&P 500 упал на 20%.

К сожалению, нет никаких технических признаков улучшения рыночной ситуации. Есть и более негативные признаки для экономики. Одним из них является недавнее падение цен на сырьевые товары, такие как медь и нефть. Другим является снижение доходности облигаций, которое угрожает инвертировать кривую доходности.

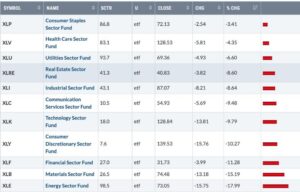

На графике 2 представлены одиннадцать секторов рынка за июнь. Это дает представление о том, какие секторы предпочитают инвесторы, какие они продают. Их выбор остается оборонительным. Хотя все одиннадцать секторов потеряли позиции. наименьшие потери были отмечены в потребительских товарах (consumer staples), здравоохранении, коммунальных услугах и недвижимости. Все четыре носят оборонительный характер и обычно используются во время падения фондового рынка и ослабления экономики.

В то же время самыми слабыми секторами являются энергетика, материалы, финансы, потребительские товары (consumer discretionary) и технологии. Слабая энергетика и материалы отражают недавние продажи цен на сырьевые товары. Продажа экономически чувствительных финансовых инструментов и дискреционных потребительских акций отражает ослабление экономики. Слабые акции технологических компаний объясняют, почему рынок Nasdaq опережает остальную часть рынка в снижении. Они особенно чувствительны к более воинственной политике ФРС, говорится в обзоре stockcharts.com.