Из более чем 2900 ETF, зарегистрированных в США в настоящее время, примерно каждый двенадцатый является фондом с кредитным плечом или обратным (идущим в противоположном направилении своему базовому индексу) — leveraged and inverse ETFs.

Такие продукты, как ProShares UltraPro QQQ fund (TQQQ), Direxion Daily Semiconductor Bull 3X Shares (SOXL) и другие, имеют активы в несколько миллиардов долларов.

Тем не менее, несмотря на свою популярность, вокруг ETF с кредитным плечом и обратных ETF (а есть фонды, сочетающие в себе и те и другие характеристики) идут споры. Многие считают, что их следует запретить из-за выосокой волатильности. Некоторые даже считают их инструментами для азартных игроков, поскольку указывают на огромные убытки некоторые из них.

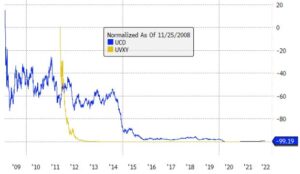

Безусловно, сомнительная репутация, которую получили левериджные и обратные ETF, не является полностью необоснованной. Рассмотрим ProShares Ultra Bloomberg Crude Oil (UCO) и ProShares Ultra VIX (UVXY). Оба упали более чем на 99% с момента создания — ужасный убыток по любым меркам.

Но это не означает, что они не сделали именно то, для чего были созданы: то естьЮ предоставили, соответственно, 2-кратное и 1,5-кратное ежедневное использование заемных средств для индексов, которые они отслеживают. Они делают ставки на то, что нефть и индекс волатильности CBOE (VIX) вырастут. Для UCO это означает двойное увеличение динамикифьючерсов на нефть, а для UVXY — 1,5-кратное фьючерсам VIX.

Их ключевое слово — «ежедневно» — эти продукты обещают приносить прибыль с использованием заемных средств на их базовый индекс только в течение одного дня. В долгосрочной перспективе характер доходности между индексом и продуктами может значительно отличаться из-за последствий ежедневной ребалансировки.

Ежедневная ребалансировка

Чтобы проиллюстрировать этот эффект, рассмотрим гипотетический пример, когда нефть торгуется по $100 за баррель, а UCO — по $20.

Если нефть вырастет на 10% до $110 на следующий день, UCO поднимится на 20%, до $24. Однако, если нефть упадет до уровня $100 на следующий день — потеря 9,1% — UWTI упадет на 18,2% до $19,63. Это означает двухдневную потерю 1,8% для UCO, хотя нефть просто вернулась к тому, с чего начала.

Для ETP (exchange traded products — термин включает как ETF так и ETN — exchange traded note), привязанных к волатильным рыночным областям, таким как нефть и другие сырьевые товары (нефть стоит столько же, что и 10 лет назад), этот эффект ребалансировки оказывает пагубное влияние на доходность с течением времени.

Для очень краткосрочных трейдеров это не проблема. Они могут использовать эти ETP для торговли на рынке и вне его, пытаясь получить быструю прибыль, которая будет близка к двукратному увеличению индекса.

Именно долгосрочные и розничные инвесторы, которые часто не знают, как работают эти продукты, в конечном итоге обжигаются на них и несут убытки.

Означает ли это, что эти продукты должны быть запрещены? Не обязательно. Но в любом случае необходимы специальные знания для инвесторов, особенно для розничных инвесторов, которые активно используют заемные и обратные ETP.

Положительные сложные проценты

Тем не менее, нельзя утверждать, что продукты с заемными средствами плохо работают в долгосрочной перспективе. Для областей рынка, которые имеют тенденцию к росту, эффект ежедневной перебалансировки может иметь явно положительное влияние на доходность.

Рассмотрим индекс, который пять дней подряд поднимается на 10% от начального значения 100. На пятый день индекс будет торговаться на уровне 161,1, прирост составит 61,1%. Биржевой продукт с двойным кредитным плечом, который отслеживает индекс, будет расти на 20% в каждый из этих пяти дней, подорожав на 148,8%.

В этом случае заемный продукт принесет доход почти в 2,4 раза больше, чем базовый индекс .

Конечно, ни один индекс или актив не идет вверх без хотя бы некоторой волатильности. Но этот пример показывает, что некоторые продукты с кредитным плечом можно удерживать в течение более длительного периода времени.

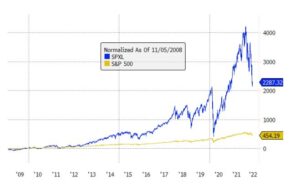

Одним из продуктов, отвечающих всем требованиям, являются Direxion Daily S&P 500 Bull 3x Shares (SPXL), поднявшийся на умопомрачительные 2287% с момента своего создания в 2008 г. по сравнению с доходностью S&P 500 в размере 454%. Это почти в 5 раз больше, отмечает etf.com.

Время бычьего рынка

Конечно, только то, что SPXL показал хорошие результаты за последнее десятилетие, не означает, что так будет и в будущем. Фактически, в этом году он снизился на 43,6% по сравнению с потерей 15,4% для S&P 500.

SPXL с активами в размере $2,3 млрд и аналогичные ETF хорошо работают на рынках с восходящим трендом и минимальной волатильностью при снижении — типичные условия бычьего рынка.

Это делает их отличными рыночными инструментами для агрессивных инвесторов с временным горизонтом до нескольких лет, но они ни в коем случае не являются продуктами, которые можно купить и держать вечно.